W jednostkach oświatowych zakupy są realizowane na co dzień: w szkołach, przedszkolach, zespołach szkolno-przedszkolnych, placówkach oświatowych czy jednostkach obsługujących oświatę. Często angażują kilka osób — dyrektora, pracowników administracji, księgowość, nauczycieli, intendenta albo inne osoby odpowiedzialne za określony obszar działania jednostki. Takie zaangażowanie różnych osób jest naturalne. W praktyce trudno wyobrazić sobie, aby wszystkie czynności zakupowe wykonywała jedna osoba. Ważne jest jednak, aby zakup nie był widoczny wyłącznie na końcu, czyli na etapie faktury. Bezpieczny proces zakupowy powinien pozwalać odtworzyć całą drogę: od zgłoszenia potrzeby, przez ustalenie wartości i wybór właściwej ścieżki, aż po zatwierdzenie zakupu, dokumenty i płatność. Dlatego przy zakupach w oświacie kluczowe pytanie brzmi:

czy po kilku miesiącach jednostka będzie potrafiła pokazać, jak doszło do danego zakupu?

To pytanie ma szczególne znaczenie przy zakupach poniżej progu stosowania ustawy Prawo zamówień publicznych. Brak obowiązku stosowania pełnej procedury ustawowej nie oznacza dowolności. Nadal mamy do czynienia z wydatkowaniem środków publicznych, a więc z obowiązkiem działania w sposób celowy, oszczędny, przejrzysty i możliwy do wykazania w dokumentach.

Zakupy w jednostce oświatowej powinny mieć jasno określoną ścieżkę odpowiedzialności.

W jednostkach oświatowych zakupy często angażują kilka osób. Jest to naturalne i w wielu przypadkach konieczne.

Nauczyciel może zgłosić potrzebę zakupu pomocy dydaktycznych. Sekretariat może wysłać zapytanie do wykonawców. Intendent może przygotować zapotrzebowanie na produkty żywnościowe. Pracownik administracyjny może zebrać oferty. Dyrektor może zatwierdzić wydatek. Księgowość może sprawdzić dokument od strony finansowej. Taki podział może działać bardzo dobrze, pod warunkiem że każda osoba wie, za jaki etap odpowiada, a dokumenty pozwalają odtworzyć przebieg zakupu. Dlatego w procedurach wewnętrznych warto odróżnić trzy poziomy:

organizację procesu, wykonanie poszczególnych czynności oraz kontrolę finansowo-dokumentową.

Te poziomy nie powinny się zacierać. Jeżeli są opisane, łatwiej uniknąć nieporozumień, opóźnień i braków dokumentacyjnych. Łatwiej też wykazać, że zakup został dokonany zgodnie z zasadami obowiązującymi w jednostce.

Dyrektor odpowiada za organizację, nie za ręczne wykonywanie każdego zakupu.

Podstawowa odpowiedzialność dyrektora wynika z art. 53 ust. 1 ustawy o finansach publicznych. Zgodnie z tym przepisem kierownik jednostki sektora finansów publicznych odpowiada za całość gospodarki finansowej jednostki.

W jednostce oświatowej takim kierownikiem jest najczęściej dyrektor.

Nie oznacza to, że dyrektor powinien osobiście porównywać ceny papieru, wysyłać każde zapytanie ofertowe, prowadzić wszystkie rozeznania rynku albo kompletować dokumenty do każdej faktury.

Oznacza natomiast, że dyrektor powinien zadbać o taki sposób organizacji zakupów, który pozwala odtworzyć odpowiedzialność za każdy istotny etap procesu. W praktyce oznacza to konieczność określenia, kto zgłasza potrzebę zakupu, kto dokonuje szacowania wartości, kto wybiera właściwą ścieżkę postępowania oraz kto prowadzi kontakt z wykonawcami. Tak samo ważne jest wskazanie osoby odpowiedzialnej za porównanie ofert, przygotowanie rekomendacji wyboru i zatwierdzenie wydatku. Całość procesu powinna kończyć się jasnym obiegiem dokumentów: wiadomo, kto przekazuje je do księgowości oraz gdzie są następnie przechowywane. Dyrektor nie musi być wykonawcą każdej czynności. Powinien jednak zapewnić system, w którym wiadomo, kto daną czynność wykonuje, na jakiej podstawie i gdzie pozostaje ślad tej czynności. To rozróżnienie ma duże znaczenie praktyczne. W dobrze zorganizowanej jednostce dyrektor nie musi być „wąskim gardłem” każdego drobnego zakupu. Ma natomiast podstawy, aby oczekiwać, że pracownicy działają w jasnych ramach.

Księgowość nie zastępuje procesu zakupowego.

Jednym z częstych uproszczeń organizacyjnych jest przekonanie, że skoro dokument trafia do księgowości, to cały zakup zostanie tam kompleksowo zweryfikowany. Księgowość pełni bardzo ważną rolę, ale jest to przede wszystkim rola finansowa, rachunkowa i kontrolna. Zadania głównego księgowego wynikają m.in. z art. 54 ustawy o finansach publicznych. Obejmują one w szczególności prowadzenie rachunkowości jednostki, wykonywanie dyspozycji środkami pieniężnymi oraz dokonywanie wstępnej kontroli zgodności operacji gospodarczych i finansowych z planem finansowym oraz kompletności i rzetelności dokumentów dotyczących tych operacji. W praktyce księgowość dokonuje przede wszystkim kontroli finansowej i formalnej. Obejmuje ona weryfikację, czy wydatek znajduje pokrycie w planie finansowym, czy dokumentacja jest kompletna, a faktura została prawidłowo opisana. Księgowość sprawdza również, czy istnieje właściwa podstawa zakupu — na przykład umowa, zlecenie, zamówienie albo inny dokument wymagany w jednostce — oraz czy dołączono dokumenty przewidziane w regulaminie. Dopiero na tej podstawie można ocenić, czy wydatek może zostać zrealizowany od strony finansowej. Księgowość może również zwrócić uwagę na braki i poprosić o uzupełnienie dokumentacji. Nie powinna jednak dopiero po otrzymaniu faktury ustalać, dlaczego wybrano konkretnego wykonawcę, czy zakup należało połączyć z innymi zamówieniami, czy prawidłowo zastosowano regulamin zakupów albo czy przeprowadzono wymagane rozeznanie rynku.

Te elementy powinny zostać rozstrzygnięte wcześniej — na etapie przygotowania i prowadzenia zakupu.

Jeżeli pierwszy realny moment analizy zakupu pojawia się dopiero przy fakturze, proces zaczyna działać zbyt późno.

Pracownik merytoryczny uzasadnia potrzebę, ale decyzja zakupowa powinna wynikać z procedury.

W jednostce oświatowej wiele zakupów wynika z potrzeb zgłaszanych przez osoby najlepiej znające dany obszar.

Nauczyciel wie, jakie materiały będą potrzebne do realizacji zajęć. Pedagog może wskazać pomoce terapeutyczne. Intendent zna zapotrzebowanie stołówki. Konserwator potrafi ocenić, jakie elementy są potrzebne do drobnej naprawy. Pracownik administracyjny może zauważyć potrzebę uzupełnienia materiałów biurowych albo wyposażenia.

To bardzo cenna wiedza merytoryczna. Powinna być wykorzystywana w procesie zakupowym.

Warto jednak rozdzielić dwie role: zgłoszenie potrzeby oraz wybór sposobu dokonania zakupu.

Pracownik merytoryczny może wskazać, co jest potrzebne i dlaczego. Może opisać parametry, funkcję, przeznaczenie, pilność zakupu oraz konsekwencje jego braku. Może również wskazać przykładowe rozwiązania dostępne na rynku.

Natomiast sam sposób dokonania zakupu powinien wynikać z regulaminu, wartości zamówienia, zasad szacowania, wymaganego rozeznania rynku oraz zatwierdzenia przez osobę uprawnioną.

W praktyce bezpieczniej jest przyjąć zasadę:

osoba zgłaszająca potrzebę uzasadnia zakup, a osoba odpowiedzialna za procedurę sprawdza sposób jego dokonania

Takie rozdzielenie ról nie ogranicza pracowników. Przeciwnie — porządkuje ich udział w procesie i ułatwia wykazanie, że zakup był uzasadniony oraz przeprowadzony zgodnie z przyjętymi zasadami.

Sekretariat lub administracja mogą prowadzić czynności techniczne, ale powinny działać w określonych ramach.

W wielu jednostkach oświatowych sekretariat albo administracja wykonują znaczną część czynności organizacyjnych związanych z zakupami. Mogą wysyłać zapytania, kontaktować się z dostawcami, odbierać oferty, przygotowywać zamówienia, gromadzić korespondencję i przekazywać dokumenty do dalszej akceptacji.

Jest to praktyczne rozwiązanie, o ile ta rola została jasno określona.

W regulaminie zakupów, zakresie obowiązków albo obiegu dokumentów warto precyzyjnie określić czynności, które mogą być wykonywane przez sekretariat lub administrację. W praktyce mogą one obejmować obsługę organizacyjną zakupu, w szczególności wysyłanie zapytań do wykonawców, przyjmowanie ofert, prowadzenie korespondencji i kompletowanie dokumentów. Do tych zadań można również przypisać przekazanie dokumentacji do zatwierdzenia oraz jej archiwizację zgodnie z przyjętym w jednostce obiegiem.

Jednocześnie trzeba wskazać, kto podejmuje decyzję o wyborze wykonawcy. Samo zebranie ofert nie jest jeszcze decyzją zakupową.

Decyzja powinna zostać zatwierdzona przez osobę uprawnioną zgodnie z regulaminem, zakresem obowiązków albo innym wewnętrznym podziałem kompetencji.

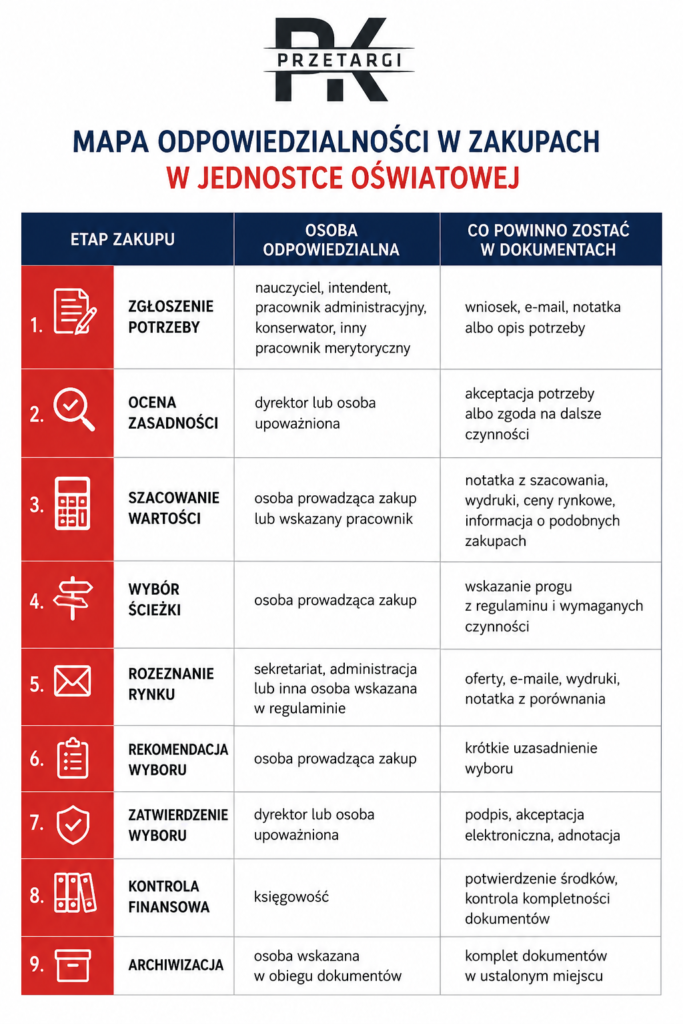

Mapa odpowiedzialności w zakupach oświatowych.

Dobrym rozwiązaniem organizacyjnym jest przygotowanie prostej mapy odpowiedzialności. Nie musi to być rozbudowany dokument. Wystarczy tabela, która pokazuje, kto odpowiada za poszczególne etapy.

Przykładowy model może wyglądać tak:

Taka mapa pomaga uporządkować współpracę między osobami zaangażowanymi w zakupy. Ułatwia też wdrożenie regulaminu zakupów w praktyce.

Regulamin zakupów powinien być instrukcją pracy, a nie dokumentem „na półkę”.

Regulamin zakupów poniżej progu stosowania ustawy Prawo zamówień publicznych często istnieje w jednostce, ale nie zawsze jest używany jako realne narzędzie codziennej pracy. Tymczasem jego podstawową funkcją powinno być uporządkowanie procesu zakupowego. Regulamin powinien być napisany tak, aby pracownik mógł z niego skorzystać w typowej sytuacji zakupowej. Nie powinien ograniczać się wyłącznie do ogólnych deklaracji o gospodarności czy przejrzystości. Regulamin powinien odpowiadać na praktyczne pytania, które pojawiają się w codziennej pracy jednostki. Powinien określać progi, od których wymagane jest rozeznanie rynku, oraz sytuacje, w których wystarczająca będzie notatka albo konieczne stanie się zebranie ofert. Istotne jest również wskazanie osoby odpowiedzialnej za szacowanie wartości zamówienia, zatwierdzenie zakupu oraz przekazanie wymaganych dokumentów do księgowości. Regulamin powinien dodatkowo porządkować zasady przechowywania dokumentacji, prowadzenia rejestru zakupów, stosowania wyjątków od standardowej procedury i dokumentowania zakupów pilnych.

Regulamin, który jest czytelny i dostosowany do realiów danej jednostki, może istotnie ułatwić pracę. Pomaga pracownikom, bo pokazuje, co mają zrobić. Pomaga dyrektorowi, bo porządkuje odpowiedzialność. Pomaga księgowości, bo wskazuje, jakich dokumentów należy oczekiwać przy danym rodzaju zakupu.

Co powinno zostać po zakupie? Minimum dowodowe.

Nie każdy zakup wymaga obszernej dokumentacji. Warto jednak pamiętać, że każdy zakup powinien dać się wyjaśnić.

W zakupach podprogowych warto myśleć o dokumentach jako o minimum dowodowym. To zestaw informacji, który pozwala wykazać, że zakup był przemyślany, uzasadniony i dokonany zgodnie z przyjętymi zasadami.

Takim minimum może być:

To nie musi oznaczać nadmiernej biurokracji. Przy drobnych zakupach dokumentacja może być prosta. Ważne, aby była logiczna i pozwalała odtworzyć decyzję.

Sytuacje wymagające szczególnej uwagi.

Nie każdy zakup wiąże się z takim samym poziomem ryzyka organizacyjnego. W praktyce dyrektor lub osoba odpowiedzialna za organizację zakupów powinni zwrócić szczególną uwagę na kilka kategorii.

Zakupy powtarzalne.

Materiały biurowe, środki czystości, żywność, drobne wyposażenie czy usługi serwisowe często pojawiają się wiele razy w roku. Pojedyncza faktura może mieć niewielką wartość, ale łącznie zakupy mogą tworzyć istotne zapotrzebowanie.

W takich przypadkach szczególnie ważne jest szacowanie i planowanie.

Zakupy u stale tego samego wykonawcy.

Stała współpraca może być uzasadniona. Dostawca może być sprawdzony, terminowy i oferować korzystne warunki. Warto jednak okresowo dokumentować, że wybór nadal jest racjonalny i odpowiada zasadom gospodarnego wydatkowania środków. Nie chodzi o rezygnację ze sprawdzonych wykonawców. Chodzi o możliwość wykazania, dlaczego ich wybór jest nadal uzasadniony.

Zakupy pilne

Awaria, nagła potrzeba organizacyjna albo sytuacja związana z bezpieczeństwem mogą wymagać szybkiego działania. Nie oznacza to jednak, że dokumentacja nie jest potrzebna. W takich przypadkach warto sporządzić krótką notatkę, wskazując przyczynę pilności, podjęte działania i osobę zatwierdzającą zakup.

Zakupy wskazane przez pracownika merytorycznego.

Jeżeli pracownik wskazuje konkretny produkt albo konkretnego dostawcę, warto oddzielić opis potrzeby od decyzji zakupowej. Trzeba sprawdzić, czy wybór jest uzasadniony, czy odpowiada zasadom regulaminu i czy nie pomija wymaganego rozeznania rynku.

Zakupy blisko progów wewnętrznych.

Jeżeli wartość zakupu znajduje się blisko progu, od którego regulamin wymaga dodatkowych czynności, warto zachować szczególną staranność. Takie zakupy mogą wymagać dokładniejszego udokumentowania sposobu ustalenia wartości.

Sygnały, że proces zakupowy warto doprecyzować.

Dyrektor nie musi analizować każdej faktury od podstaw. Warto jednak reagować na sytuacje, które pokazują, że proces zakupowy może wymagać doprecyzowania. Proces zakupowy warto doprecyzować zwłaszcza wtedy, gdy dokumenty są kompletowane dopiero po otrzymaniu faktury, a pracownicy mają wątpliwości, jaki próg z regulaminu powinien zostać zastosowany. Sygnałem wymagającym uwagi jest również sytuacja, w której potrzeby zakupowe są uzasadniane wyłącznie ustnie, regularnie pojawia się ten sam wykonawca bez okresowej weryfikacji rynku, a księgowość często prosi o uzupełnienie dokumentów. Warto przyjrzeć się procedurom także wtedy, gdy trudno ustalić, gdzie znajduje się dokumentacja z wcześniejszych etapów zakupu, regulamin zakupów jest w praktyce znany tylko jednej osobie albo podobne zakupy są dokumentowane w różny sposób. Każda z tych sytuacji może mieć racjonalne wyjaśnienie. Warto jednak potraktować je jako sygnał, że procedury można uprościć, doprecyzować albo lepiej zakomunikować pracownikom.

Jak uporządkować proces bez rewolucji?

W wielu jednostkach oświatowych nie potrzeba rozbudowanej reformy. Wystarczy kilka praktycznych działań.

Po pierwsze, warto przejrzeć regulamin zakupów i sprawdzić, czy odpowiada on na realne pytania pracowników. Jeżeli regulamin mówi dużo o zasadach, ale mało o tym, kto i co ma zrobić, wymaga dopracowania.

Po drugie, warto przygotować prosty wzór wniosku zakupowego albo notatki zakupowej. Taki dokument może łączyć opis potrzeby, szacowanie, wybór ścieżki i akceptację.

Po trzecie, trzeba ustalić, kto przechowuje dokumentację zakupową. Dokumenty nie powinny być rozproszone między skrzynkami e-mail, segregatorami, sekretariatem i księgowością w sposób przypadkowy.

Po czwarte, warto wyjaśnić pracownikom praktyczne stosowanie regulaminu. Nie chodzi o szkolenie z całej ustawy Prawo zamówień publicznych, ale o jasną informację: co ma zrobić nauczyciel, intendent, sekretariat, administracja i księgowość przy typowym zakupie.

Po piąte, dobrze jest okresowo sprawdzać kilka losowych zakupów i oceniać, czy da się odtworzyć całą ścieżkę.

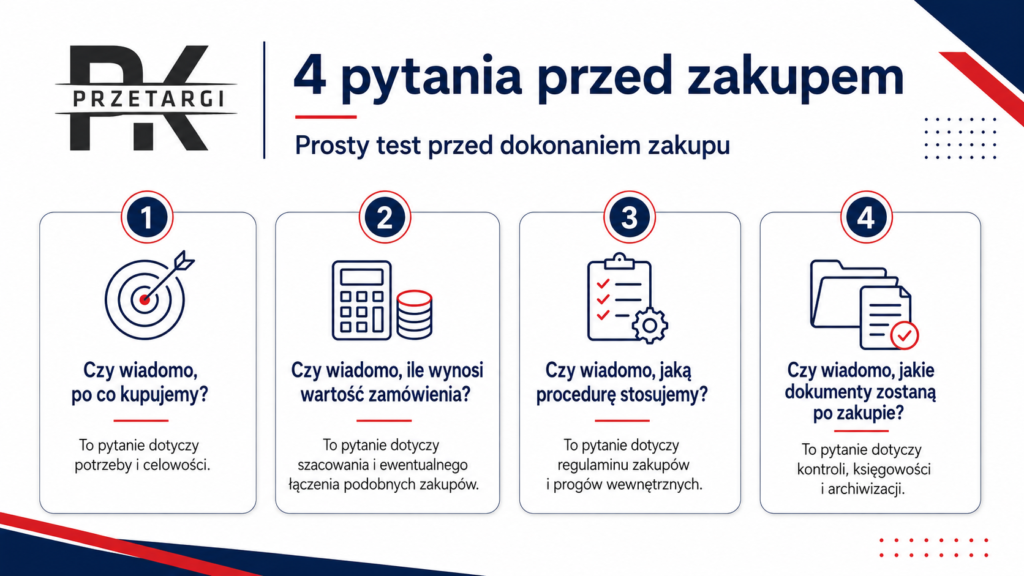

Cztery pytania przed zakupem.

W codziennej pracy pomocny może być prosty test przed dokonaniem zakupu.

Jeżeli na któreś pytanie nie ma odpowiedzi, warto zatrzymać się przed złożeniem zamówienia i doprecyzować sposób działania.

Najpierw proces, potem faktura.

W dobrze działającym systemie faktura nie powinna być pierwszym dokumentem, który pokazuje zakup.

Faktura powinna być zakończeniem wcześniejszej ścieżki: potrzeby, szacowania, wyboru procedury, rozeznania rynku, zatwierdzenia i zamówienia.

Jeżeli pierwszym konkretnym dokumentem w sprawie jest dopiero faktura, oznacza to, że dokumentowanie zakupu zaczęło się za późno.

W praktyce warto przyjąć prostą zasadę: najpierw proces, potem faktura — nie odwrotnie.

Za zakupy w jednostce oświatowej nie powinno odpowiadać „wszyscy po trochu”. Taki sposób myślenia nie pomaga ani dyrektorowi, ani księgowości, ani pracownikom merytorycznym. Bezpieczniejsze jest jasne rozdzielenie ról.

Dyrektor odpowiada za zorganizowanie procesu zakupowego. Księgowość odpowiada za kontrolę finansową i formalną w zakresie swoich zadań. Pracownicy merytoryczni mogą zgłaszać potrzeby i uzasadniać zakupy. Sekretariat lub administracja mogą prowadzić czynności techniczne i organizacyjne. Osoba upoważniona powinna zatwierdzać wybór wykonawcy i wydatek. Bezpieczny model zakupów w jednostce oświatowej nie polega na tym, że dyrektor robi wszystko samodzielnie. Polega na tym, że każda osoba wie, za który etap odpowiada, a dokumenty pozwalają odtworzyć całą drogę zakupu.

W praktyce najważniejsze są trzy rzeczy: jasny podział ról, prosty regulamin i dokumentacja pozwalająca wykazać, jak doszło do zakupu.

Jeżeli te elementy są zapewnione, zakupy w oświacie mogą być prowadzone sprawnie, gospodarnie i w sposób możliwy do obrony podczas kontroli.

Temat odpowiedzialności za zakupy w jednostkach oświatowych omawiam również w nagraniu na kanale:

„Kto odpowiada za zakupy w szkole: dyrektor, księgowość czy sekretariat?”

Obejrzyj nagranie tutaj: