Największy błąd przy Centralnym Rejestrze Umów może nie powstać w samym systemie. Może powstać dużo wcześniej — wtedy, gdy pracownik zamówi usługę e-mailem, zrobi zakup online, zaakceptuje regulamin sklepu internetowego albo podpisze aneks, a informacja o tym nie trafi na czas do osoby odpowiedzialnej za CRU.

Od 1 lipca 2026 r. jednostki sektora finansów publicznych będą musiały publikować informacje o umowach w Centralnym Rejestrze Umów JSFP. To nie jest tylko obowiązek techniczny. To zmiana, która wymaga uporządkowania obiegu umów, faktur, zamówień e-mailowych, zakupów online, aneksów i decyzji o ograniczeniu jawności.

W praktyce CRU zaczyna się nie w momencie kliknięcia „opublikuj”. CRU zaczyna się wtedy, gdy w jednostce powstaje umowa, która może podlegać ujawnieniu.

Wprowadzenie — czym jest CRU JSFP?

Centralny Rejestr Umów Jednostek Sektora Finansów Publicznych, czyli CRU JSFP, ma zwiększyć jawność informacji o umowach zawieranych przez jednostki sektora finansów publicznych albo na ich rzecz.

Nie oznacza to jednak, że do CRU trafi każdy dokument księgowy, każda faktura, każdy paragon albo każdy wydatek jednostki.

Do CRU trafiają informacje o tych umowach, które spełniają warunki określone w ustawie o finansach publicznych i jednocześnie stanowią zamówienie w rozumieniu Prawa zamówień publicznych. To podstawowe rozróżnienie ma ogromne znaczenie praktyczne.

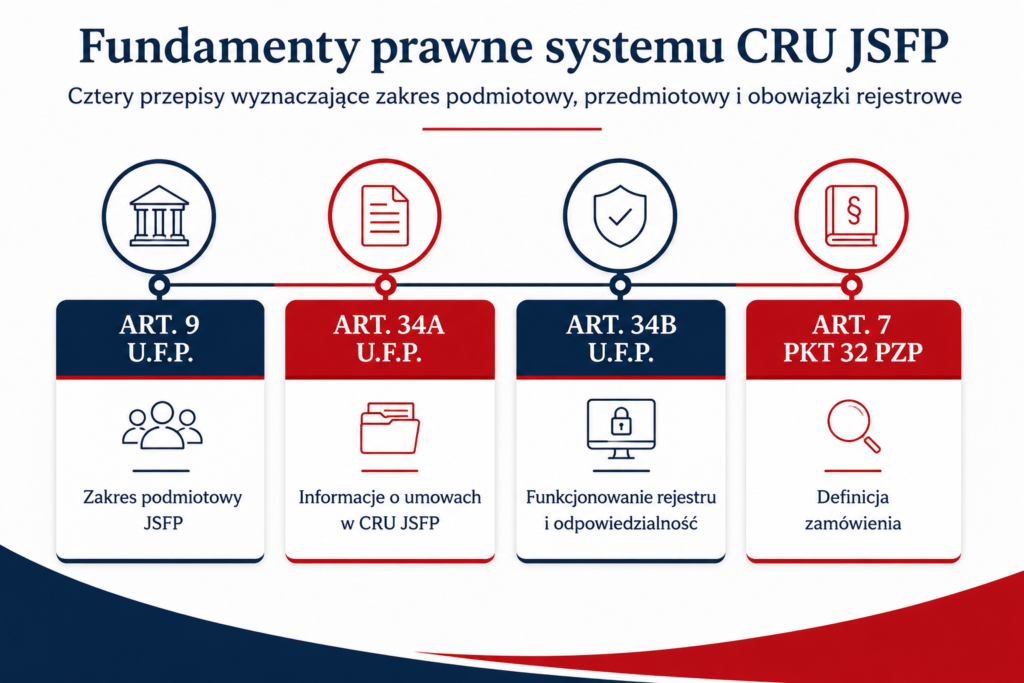

Dla jednostki najważniejsze są przede wszystkim:

- art. 9 ustawy o finansach publicznych — pozwala ustalić, kto jest jednostką sektora finansów publicznych;

- art. 34a ustawy o finansach publicznych — określa obowiązek udostępniania i aktualizacji informacji o umowach;

- art. 34b ustawy o finansach publicznych — dotyczy systemu, kont i użytkowników;

- art. 7 pkt 32 Pzp — definiuje zamówienie;

Najważniejsze pytanie nie brzmi więc: „czy mamy fakturę?”.

Najważniejsze pytanie brzmi: czy mamy umowę, która spełnia warunki wpisu do CRU?

Kogo dotyczy Centralny Rejestr Umów?

Obowiązek CRU dotyczy jednostek sektora finansów publicznych. Pierwszym krokiem nie jest więc analiza konkretnej faktury, ale ustalenie, czy dany podmiot mieści się w katalogu z art. 9 ustawy o finansach publicznych.

W praktyce CRU może dotyczyć m.in.:

- gmin, powiatów i województw,

- jednostek budżetowych,

- szkół i przedszkoli,

- OPS, DPS i PCPR,

- samorządowych zakładów budżetowych,

- instytucji kultury,

- SPZOZ,

- uczelni publicznych,

- innych jednostek wskazanych w art. 9 ustawy o finansach publicznych.

- gmin, powiatów i województw,

- jednostek budżetowych,

- szkół i przedszkoli,

- OPS, DPS i PCPR,

- samorządowych zakładów budżetowych,

- instytucji kultury,

- SPZOZ,

- uczelni publicznych,

- innych jednostek wskazanych w art. 9 ustawy o finansach publicznych.

Nie wystarczy jednak powiedzieć, że podmiot „korzysta ze środków publicznych”. Samo otrzymanie dotacji, realizowanie zadania publicznego albo posiadanie udziałów przez gminę nie oznacza jeszcze, że dany podmiot prowadzi CRU.

Przykład praktyczny

Spółka komunalna działająca jako spółka z ograniczoną odpowiedzialnością nie staje się jednostką sektora finansów publicznych tylko dlatego, że jej właścicielem jest gmina.

Nie oznacza to jednak, że taka spółka nigdy nie pojawi się w CRU. Może pojawić się jako wykonawca, jeżeli zawrze umowę z jednostką sektora finansów publicznych, a umowa będzie podlegała ujawnieniu.

Wniosek praktyczny: najpierw ustal, kto jest jednostką zobowiązaną do publikacji, a dopiero potem analizuj konkretne umowy.

Jakie umowy podlegają CRU?

To najważniejszy punkt całego wdrożenia.

Do CRU nie trafiają wszystkie umowy automatycznie. Trzeba sprawdzić, czy dana umowa spełnia przesłanki ustawowe.

Co do zasady informacje o umowie powinny trafić do CRU, jeżeli łącznie:

- umowa została zawarta przez jednostkę sektora finansów publicznych albo na jej rzecz;

- stanowi zamówienie w rozumieniu art. 7 pkt 32 Pzp;

- została zawarta w formie pisemnej, dokumentowej, elektronicznej albo innej formie szczególnej;

- nie zachodzi ustawowe wyłączenie;

- nie ma podstaw do ograniczenia jawności określonych informacji.

Definicja zamówienia z Pzp ma tutaj kluczowe znaczenie.

Zamówieniem jest odpłatna umowa zawierana między zamawiającym a wykonawcą, której przedmiotem jest nabycie przez zamawiającego robót budowlanych, dostaw albo usług od wybranego wykonawcy.

W praktyce oznacza to jedno: CRU nie dotyczy wyłącznie dużych przetargów.

Może obejmować także:

- drobne zakupy,

- zamówienia regulaminowe,

- zakupy e-mailowe,

- zakupy online,

- subskrypcje,

- licencje,

- szkolenia,

- usługi serwisowe,

- zakupy przez platformy internetowe.

Jeżeli jednostka odpłatnie nabywa dostawę, usługę albo robotę budowlaną od wykonawcy, trzeba sprawdzić, czy powstała umowa w formie wymaganej przez przepisy.

Przykład praktyczny

Pracownik OPS wysyła e-mail do firmy szkoleniowej z informacją: „Zamawiamy udział dwóch pracowników w szkoleniu”. Firma potwierdza przyjęcie zgłoszenia i przesyła fakturę.

W takiej sytuacji nie wystarczy powiedzieć: „to tylko faktura za szkolenie”. Trzeba zbadać, czy przez wymianę e-maili doszło do zawarcia odpłatnej umowy o usługę w formie dokumentowej.

Wniosek praktyczny: w CRU nie pytamy najpierw, czy było postępowanie z Pzp. Pytamy, czy była odpłatna umowa dotycząca dostaw, usług albo robót budowlanych.

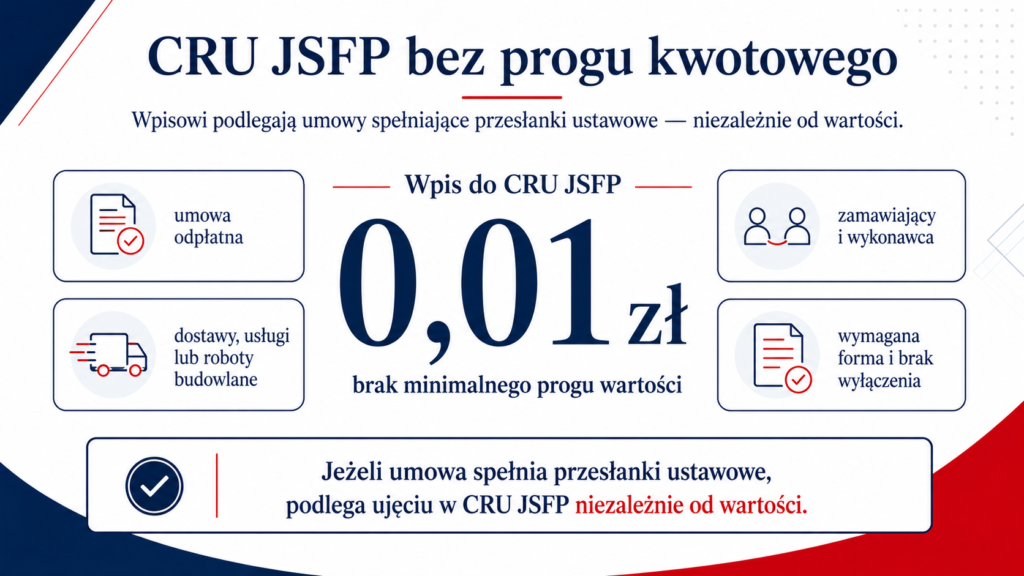

Brak progu kwotowego — mały zakup też może mieć znaczenie

Jednym z najważniejszych elementów CRU jest brak progu kwotowego.

Nie można więc przyjąć prostej zasady: „poniżej 500 zł nie wpisujemy” albo „poniżej progu z regulaminu zakupów nie analizujemy”.

Jeżeli umowa spełnia warunki ustawowe, jej niska wartość nie wyłącza obowiązku ujawnienia. Wartość umowy jest informacją publikowaną w rejestrze, ale nie jest progiem decydującym o tym, czy umowę należy wpisać.

To nie oznacza oczywiście, że każda faktura na 20 zł automatycznie trafia do CRU. Oznacza natomiast, że nie można pominąć umowy tylko dlatego, że jest niskiej wartości.

Przykład praktyczny

Szkoła kupuje przez sklep internetowy materiały biurowe za 180 zł. Pracownik składa zamówienie online, akceptuje regulamin, sklep potwierdza zamówienie, a następnie wystawia fakturę.

Wartość jest niewielka, ale trzeba sprawdzić, czy doszło do zawarcia umowy w formie dokumentowej albo elektronicznej. Jeżeli tak, a zakup stanowi odpłatne nabycie dostawy od wykonawcy, przypadek może wymagać ujęcia w CRU.

Wniosek praktyczny: mała wartość nie kończy analizy. Najpierw sprawdź, czy powstała umowa podlegająca CRU.

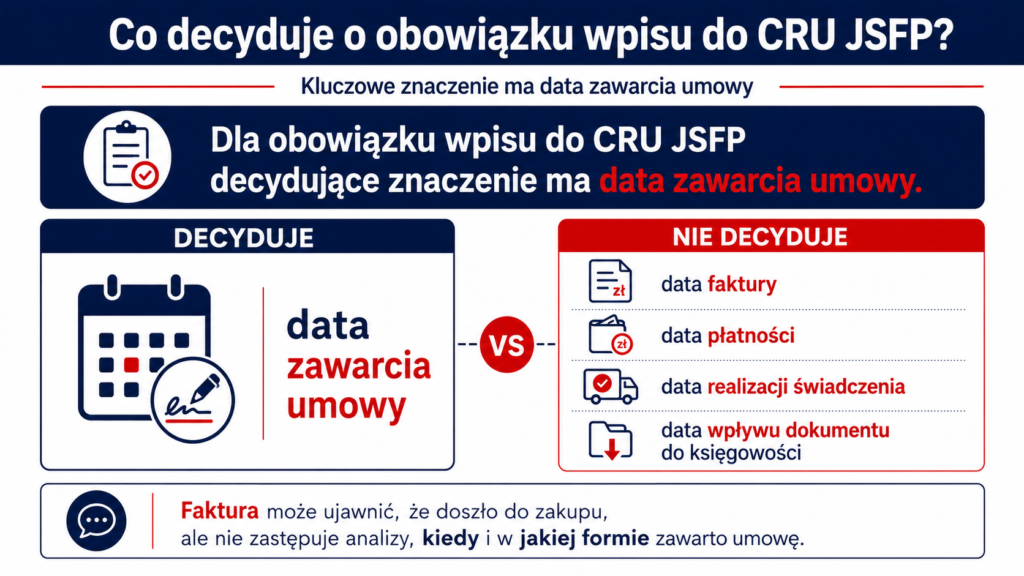

Faktura to nie umowa — ale może ujawnić problem

Jednym z najczęstszych błędów będzie utożsamianie faktury z umową.

Faktura jest dokumentem księgowym. Może potwierdzać wykonanie świadczenia, rozliczenie zakupu albo obowiązek zapłaty. Sama w sobie nie przesądza jednak, że dane należy wpisać do CRU.

Przy każdej fakturze warto zadać jedno praktyczne pytanie:

Co było podstawą zakupu?

Czy wcześniej była:

- umowa pisemna,

- zamówienie e-mailowe,

- zaakceptowana oferta,

- formularz zamówienia,

- zakup przez sklep internetowy,

- zakup przez platformę zakupową,

- potwierdzenie zamówienia przez wykonawcę?

Jeżeli tak, może się okazać, że doszło do zawarcia umowy w formie wymaganej przez art. 34a ustawy o finansach publicznych.

Jeżeli natomiast pracownik kupił produkt „z lady” w sklepie stacjonarnym, zapłacił i otrzymał wyłącznie paragon albo fakturę, bez wcześniejszego utrwalonego zamówienia, taki przypadek może nie podlegać obowiązkowemu wpisowi do CRU.

Trzeba jednak zachować ostrożność i ocenić konkretny stan faktyczny.

Wniosek praktyczny: każda faktura powinna uruchamiać pytanie o podstawę zawarcia umowy, ale nie każda faktura oznacza obowiązek wpisu do CRU.

Procedura CRU krok po kroku

CRU nie powinno być wdrażane dopiero na końcu procesu, czyli wtedy, gdy faktura trafia do księgowości.

To za późno.

Termin wpisu liczy się od zawarcia umowy, a nie od wpływu faktury, zapłaty czy dekretacji dokumentu. Dlatego jednostka musi wiedzieć o umowie możliwie szybko.

Krok 1. Ustal, które jednostki są objęte obowiązkiem

W pierwszej kolejności trzeba ustalić, które podmioty w strukturze są jednostkami sektora finansów publicznych.

W samorządzie może to oznaczać konieczność analizy nie tylko gminy, powiatu czy województwa, ale również jednostek organizacyjnych: szkół, OPS, DPS, instytucji kultury czy zakładów budżetowych.

Nie każda jednostka będzie miała taki sam model działania. Kluczowe jest ustalenie, kto zawiera umowy, czyj plan finansowy jest obciążany i kto odpowiada za publikację informacji.

Krok 2. Załóż konto jednostki

Konto jednostki w systemie CRU zakłada się na podstawie wniosku. W praktyce warto wcześniej przygotować:

- numer REGON jednostki,

- oficjalny adres e-mail jednostki,

- służbowy adres e-mail osoby składającej wniosek,

- adres strony internetowej, najlepiej BIP,

- dokument potwierdzający powołanie albo wybór kierownika jednostki,

- ewentualne upoważnienie dla osoby działającej w imieniu kierownika jednostki.

Samo konto nie rozwiązuje jednak problemu.

Konto pokaże tylko te dane, które jednostka wcześniej prawidłowo wychwyci, zakwalifikuje i przekaże do wpisu.

Krok 3. Wyznacz użytkowników i podziel role

W jednostce trzeba ustalić, kto będzie odpowiadał za poszczególne czynności.

W praktyce warto rozdzielić role:

- osoba zbierająca dane o umowie,

- osoba kwalifikująca umowę do CRU,

- osoba weryfikująca jawność danych,

- osoba wprowadzająca dane,

- osoba zatwierdzająca albo publikująca wpis,

- osoba odpowiedzialna za aktualizacje.

Nie rekomendowałbym modelu, w którym jedna osoba samodzielnie kwalifikuje, wpisuje i publikuje wszystkie informacje bez żadnej kontroli.

CRU jest rejestrem jawnym. Błąd nie zostaje wyłącznie „wewnątrz jednostki”.

Krok 4. Zrób audyt obiegu umów i zakupów

To najważniejsza część wdrożenia.

Nie chodzi tylko o to, kto podpisuje klasyczne umowy. Trzeba ustalić, gdzie w jednostce realnie powstają zobowiązania.

Jednostka powinna odpowiedzieć na pytania:

- kto składa zamówienia e-mailowe?

- kto dokonuje zakupów online?

- kto zamawia szkolenia?

- kto korzysta z platform zakupowych?

- kto zamawia subskrypcje, licencje i dostępy do aplikacji?

- kto przyjmuje faktury?

- kto wie o aneksach?

- kto informuje o zakończeniu umowy?

- kto ocenia ograniczenia jawności?

Bez takiego audytu CRU będzie działało przypadkowo. Księgowość może zobaczyć fakturę, ale nie zawsze będzie wiedziała, kiedy faktycznie zawarto umowę. Dział merytoryczny może znać zakres zakupu, ale nie zawsze będzie pamiętał o obowiązku przekazania danych do CRU.

Wniosek praktyczny: jeżeli informacja o umowie trafia do osoby odpowiedzialnej za CRU dopiero z fakturą, jednostka może już być spóźniona.

Krok 5. Wprowadź test kwalifikacyjny CRU

Przy każdej wątpliwej czynności warto stosować prosty test.

Może on wyglądać następująco:

- Czy mamy do czynienia z umową?

- Czy umowa jest odpłatna?

- Czy występuje zamawiający i wykonawca?

- Czy jednostka nabywa dostawę, usługę albo robotę budowlaną?

- Czy umowa została zawarta w formie pisemnej, dokumentowej, elektronicznej albo innej formie szczególnej?

- Czy umowa została zawarta od 1 lipca 2026 r.?

- Czy nie zachodzi ustawowe wyłączenie?

- Czy nie trzeba ograniczyć jawności części informacji?

Dopiero po przejściu takiego testu można bezpiecznie odpowiedzieć, czy dana umowa powinna zostać ujęta w CRU.

Krok 6. Przygotuj kartę umowy do CRU

Bardzo pomocnym narzędziem będzie prosta karta umowy do CRU.

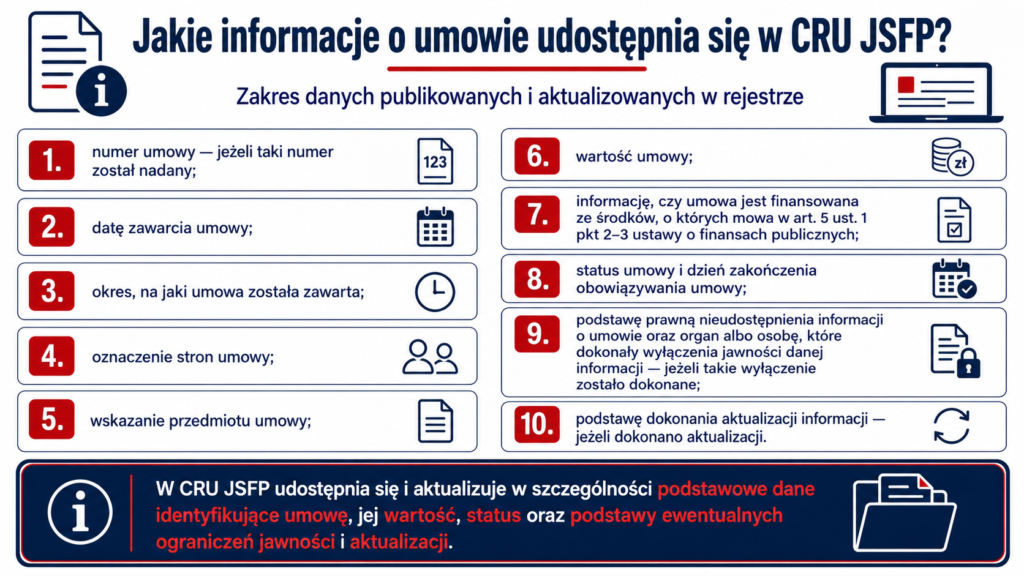

Nie musi być skomplikowana. Powinna jednak zbierać dane potrzebne do wpisu, takie jak:

- numer umowy,

- data zawarcia,

- okres obowiązywania,

- strony umowy,

- przedmiot umowy,

- wartość umowy,

- informacja o finansowaniu ze środków UE lub innych środków zagranicznych,

- status umowy,

- informacja o ewentualnym ograniczeniu jawności,

- podstawa aktualizacji.

W CRU publikuje się informacje o umowie, a nie pełną treść umowy, skany czy kopie dokumentów. To ważne rozróżnienie dla osób, które będą przygotowywać dane do publikacji.

Krok 7. Ustal terminy wewnętrzne

Ustawa przewiduje termin maksymalny. Informacje o umowie trzeba udostępnić bez zbędnej zwłoki, nie później niż w terminie 30 dni od dnia zawarcia umowy. Podobny termin dotyczy aktualizacji informacji.

W praktyce jednostka nie powinna czekać do trzydziestego dnia.

W procedurze wewnętrznej warto przyjąć krótsze terminy, np.:

- 2–3 dni robocze na przekazanie informacji o zawartej umowie,

- kilka dni na kwalifikację i weryfikację danych,

- osobny termin na przekazanie informacji o aneksie, rozwiązaniu umowy albo zmianie wartości.

Dzięki temu osoba odpowiedzialna za CRU nie działa pod presją ostatniego dnia.

Wniosek praktyczny: ustawowe 30 dni to termin graniczny, a nie rekomendowany standard pracy.

Jak ustalić wartość umowy?

Wartość umowy jest jedną z informacji publikowanych w CRU. W praktyce może jednak budzić wiele pytań.

Najłatwiej zapamiętać kilka reguł.

Reguła 1. Patrzymy na całkowitą wartość określoną w umowie

Jeżeli umowa wskazuje wartość, co do zasady to ona będzie punktem wyjścia do wpisu.

Reguła 2. Przy umowie na czas nieoznaczony liczymy pierwsze 48 miesięcy

Jeżeli umowa została zawarta na czas nieoznaczony, wartość ustala się za okres pierwszych 48 miesięcy wykonywania umowy.

Reguła 3. Jeżeli w umowie nie ma wartości, patrzymy na środki planowane

Jeżeli wartość nie została określona w umowie, znaczenie ma łączna wysokość środków, które jednostka zamierza przeznaczyć na realizację umowy.

Reguła 4. Faktyczne wydatki nie zmieniają wartości do CRU

To ważne przy umowach rozliczanych według zużycia albo bieżących potrzeb. Faktycznie wydatkowane środki nie wpływają na sposób określenia wartości umowy dla CRU.

Reguła 5. Opcje i wznowienia wliczamy, VAT pomijamy

Przy określaniu wartości uwzględnia się wartość opcji oraz wznowień, natomiast nie uwzględnia się podatku VAT.

Przykład praktyczny

Jednostka zawiera umowę abonamentową na czas nieoznaczony. Miesięczny abonament wynosi 500 zł netto.

Do CRU nie należy przyjąć tylko wartości jednego miesiąca. Należy ustalić wartość za pierwsze 48 miesięcy, czyli 24 000 zł netto.

Wniosek praktyczny: przy umowach abonamentowych, bezterminowych i rozliczanych cyklicznie wartość do CRU może być wyższa, niż intuicyjnie zakłada pracownik merytoryczny.

Wyłączenia i ograniczenia jawności

Nie każda umowa, która spełnia podstawowe warunki, ostatecznie trafi do CRU w pełnym zakresie.

Trzeba odróżnić dwie sytuacje.

Wyłączenie całej umowy

W niektórych przypadkach informacji o umowie nie zamieszcza się w CRU. Dotyczy to m.in. określonych umów służb specjalnych, placówek zagranicznych, jednostek podległych Ministrowi Obrony Narodowej, umów z zakresu prawa pracy, wybranych zamówień obronnych i bezpieczeństwa czy umów dotyczących świadczeń zdrowotnych publikowanych przez NFZ.

Ograniczenie jawności części informacji

Inna sytuacja występuje wtedy, gdy sama umowa co do zasady podlega CRU, ale niektórych danych nie wolno ujawnić.

Może chodzić np. o:

- prywatność osoby fizycznej,

- tajemnicę przedsiębiorcy,

- informacje niejawne,

- inne tajemnice prawnie chronione.

To bardzo ważne rozróżnienie.

Nie każda „wrażliwa” umowa automatycznie wypada z CRU. Czasem umowę trzeba ująć w rejestrze, ale ograniczyć publikację określonych informacji.

Wniosek praktyczny: decyzja o niewpisaniu umowy albo ograniczeniu jawności powinna być udokumentowana. Warto prowadzić rejestr przypadków wątpliwych, wyłączeń i ograniczeń jawności.

Najczęstsze błędy przy wdrażaniu CRU

1. Założenie, że CRU dotyczy tylko przetargów

To jeden z najpoważniejszych błędów.

CRU może dotyczyć również umów zawieranych poza ustawą Pzp, jeżeli mają charakter zamówienia w rozumieniu art. 7 pkt 32 Pzp.

2. Analiza dopiero przy fakturze

Faktura często pojawia się za późno.

Termin liczy się od zawarcia umowy, a nie od wpływu faktury, zapłaty czy dekretacji dokumentu.

3. Brak procedury dla zakupów online

Zakupy przez sklepy internetowe, subskrypcje, licencje, aplikacje, platformy szkoleniowe i systemy informatyczne mogą generować obowiązki CRU.

W wielu jednostkach ten obszar jest najmniej uporządkowany.

4. Brak właściciela procesu

Jeżeli nikt nie odpowiada za kwalifikację umów, CRU stanie się obowiązkiem przerzucanym między księgowością, zamówieniami publicznymi, sekretariatem i działami merytorycznymi.

5. Mylenie wyłączenia z ograniczeniem jawności

Nie każda informacja wrażliwa powoduje, że cała umowa nie trafia do CRU.

Czasem należy ująć umowę, ale ograniczyć widoczność określonych danych.

6. Brak kontroli nad aneksami

Aktualizacji wymagają nie tylko nowe umowy.

Aneks, zmiana wartości, zmiana okresu obowiązywania, rozwiązanie umowy albo zmiana statusu mogą wymagać aktualizacji wpisu.

7. Zbyt ogólny opis przedmiotu umowy

Opis typu „usługa”, „zakup”, „materiały” może być niewystarczający.

Przedmiot umowy powinien być opisany konkretnie, ale bez ujawniania informacji, których nie wolno publikować.

Praktyczne rekomendacje dla zamawiających

Jednostka powinna podejść do CRU jak do procesu, a nie jak do pojedynczego zadania technicznego.

Przed 1 lipca 2026 r. warto:

- ustalić, które jednostki w strukturze są objęte CRU;

- założyć konto jednostki i nadać role użytkownikom;

- opracować regulamin albo procedurę CRU;

- wykonać audyt obiegu umów, faktur i zakupów;

- objąć procedurą zakupy e-mailowe i online;

- wdrożyć test kwalifikacyjny CRU;

- przygotować kartę umowy do CRU;

- ustalić terminy wewnętrzne krótsze niż ustawowe 30 dni;

- określić zasady oceny jawności;

- prowadzić rejestr przypadków wątpliwych i wyłączeń;

- przeszkolić pracowników merytorycznych, księgowość i osoby dokonujące zakupów.

Najważniejsze jest to, aby informacja o umowie trafiała do osoby odpowiedzialnej za CRU od razu po jej zawarciu, a nie dopiero wtedy, gdy faktura pojawi się w księgowości.

FAQ — Centralny Rejestr Umów w praktyce

Czy CRU dotyczy tylko umów zawartych w trybie Pzp?

Nie. CRU odwołuje się do definicji zamówienia z Pzp, ale nie ogranicza się wyłącznie do umów zawartych po przeprowadzeniu postępowania w trybie ustawy Pzp.

Liczy się charakter umowy: odpłatne nabycie dostaw, usług albo robót budowlanych od wykonawcy.

Czy każdą fakturę trzeba wpisać do CRU?

Nie. Do CRU wpisuje się informacje o umowach, a nie faktury jako takie.

Faktura powinna jednak uruchomić pytanie, jaka czynność była podstawą zakupu.

Czy drobne zakupy podlegają CRU?

Mogą podlegać.

Brak progu kwotowego oznacza, że niska wartość nie wyłącza obowiązku wpisu, jeżeli umowa spełnia przesłanki ustawowe.

Czy umowy ustne trzeba wpisywać do CRU?

Co do zasady obowiązkowy wpis dotyczy umów zawartych w formie pisemnej, dokumentowej, elektronicznej albo innej formie szczególnej.

Umowy ustne wymagają ostrożnej analizy, zwłaszcza jeżeli później pojawia się e-mail, potwierdzenie, formularz albo inny utrwalony dokument.

Czy w CRU publikuje się skan umowy?

Nie. CRU służy publikowaniu określonych informacji o umowie, a nie pełnej treści umowy czy skanów dokumentów.

Centralny Rejestr Umów JSFP to zmiana, która wymaga od jednostek sektora finansów publicznych uporządkowania całego procesu zawierania, ewidencjonowania i aktualizowania umów.

Najważniejszy wniosek jest prosty: CRU nie zaczyna się w momencie wpisywania danych do systemu.

CRU zaczyna się wcześniej — przy planowaniu zakupu, wysłaniu e-maila do wykonawcy, akceptacji oferty, zakupie online, podpisaniu umowy albo zawarciu aneksu.

Jednostka, która chce ograniczyć ryzyko błędów, powinna wdrożyć prostą procedurę, przypisać odpowiedzialność, przeszkolić pracowników i stworzyć mechanizm przepływu informacji między komórkami organizacyjnymi.

Bez tego CRU może stać się źródłem chaosu. Z dobrze przygotowaną procedurą może być natomiast narzędziem porządkującym obieg umów i zwiększającym bezpieczeństwo działania jednostki.

Chcesz lepiej przygotować jednostkę do CRU?

Jeżeli po lekturze tego artykułu masz poczucie, że CRU dotyczy nie tylko działu zamówień publicznych, ale całej jednostki — to bardzo dobra diagnoza. Właśnie dlatego przygotowałem dodatkowe materiały, które pomagają przełożyć przepisy na codzienną praktykę.

Na kanale YouTube „Przetargowy punkt widzenia” publikujemy odcinki poświęcone Centralnemu Rejestrowi Umów JSFP. Omawiamy w nich praktyczne problemy, z którymi będą mierzyć się zamawiający i jednostki sektora finansów publicznych, w tym:

Jeżeli chcesz być na bieżąco z tematyką CRU, zamówień publicznych i praktycznych problemów zamawiających, zapraszamy do śledzenia kanału „Przetargowy punkt widzenia”.

Do pobrania: praktyczny poradnik o CRU JSFP

Poradnik zawiera informacje i wskazówki, które mogą pomóc jednostce przygotować się do nowych obowiązków.

To materiał przygotowany z myślą o praktycznym stosowaniu przepisów, a nie tylko ich teoretycznym omówieniu.

Potrzebujesz wsparcia przy wdrożeniu CRU?

Jeżeli Twoja jednostka przygotowuje się do wdrożenia Centralnego Rejestru Umów JSFP, warto już teraz sprawdzić, czy obieg umów, faktur, zamówień online i e-mailowych pozwoli na terminowe i prawidłowe przekazywanie danych do rejestru.

W PK Przetargi pomagamy jednostkom sektora finansów publicznych przygotować:

- procedury wewnętrzne CRU,

- regulaminy obiegu informacji,

- testy kwalifikacyjne umów,

- karty oceny umowy,

- wzory upoważnień,

- praktyczne rozwiązania dla działów zamówień, księgowości i komórek merytorycznych.

Jeżeli chcesz przygotować swoją jednostkę do CRU w sposób uporządkowany i bezpieczny, skontaktuj się z nami.

PK Przetargi — praktycznie o zamówieniach publicznych.